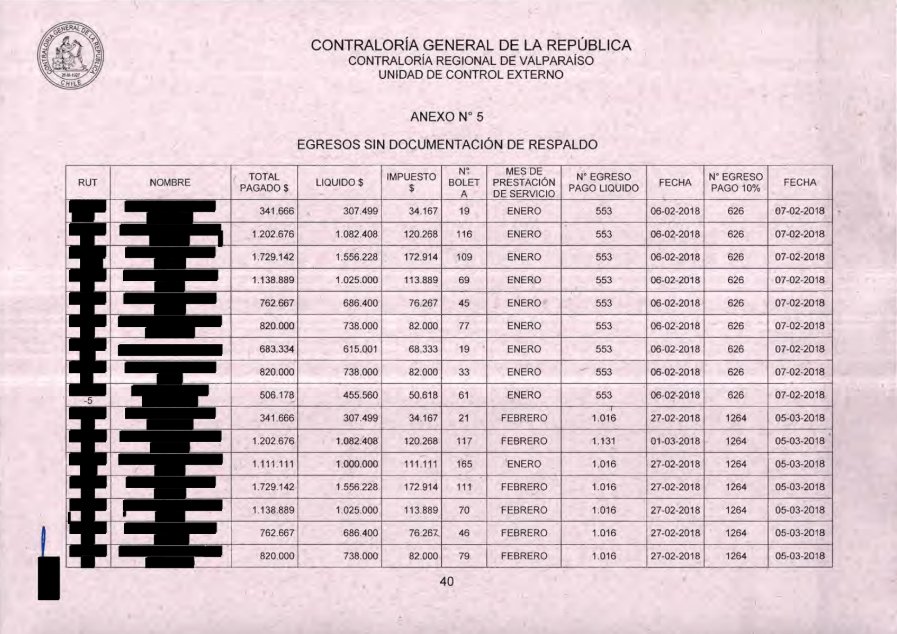

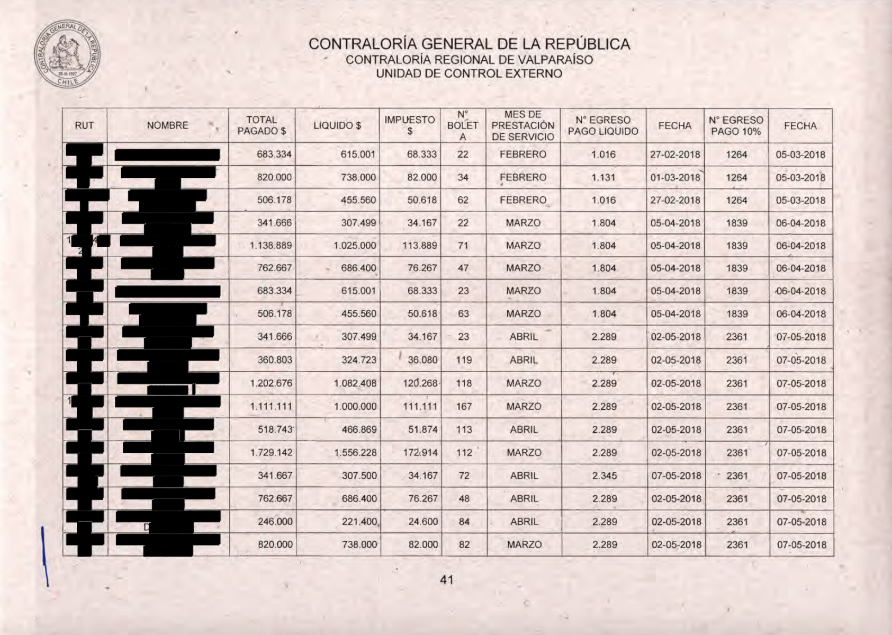

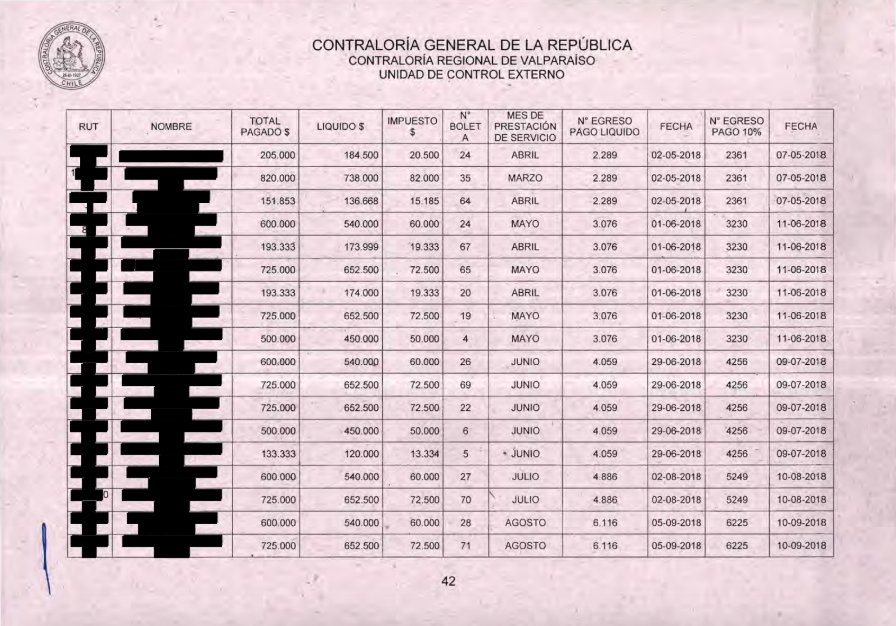

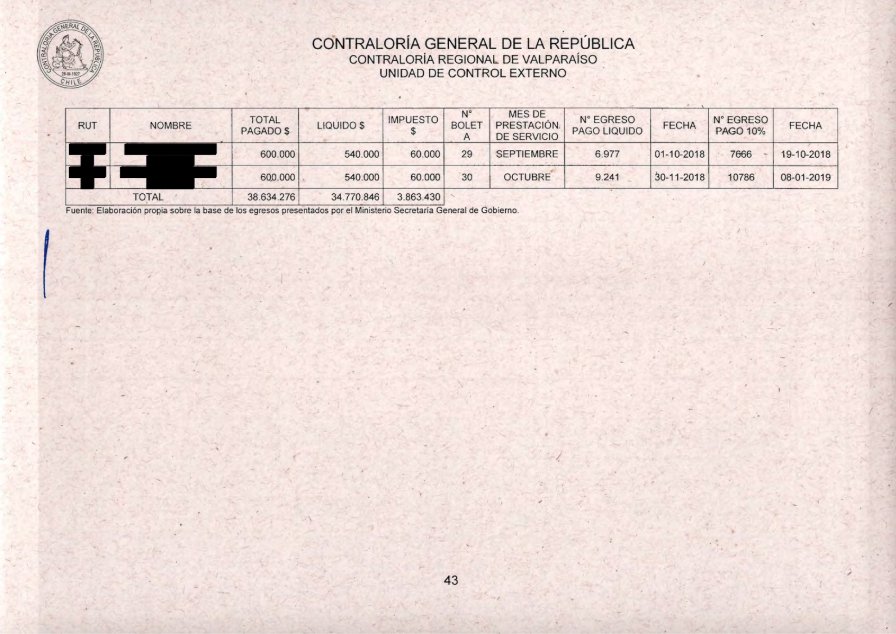

Entre otras situaciones, se detectó que la Subsecretaría General de Gobierno pagó $38.634.276 por contratos a honorarios. No obstante, documentación no permite acreditar que dichos servicios hayan sido prestados.

visitas

Bienes no asignados, ausencia de hojas murales, circulación de vehículo fiscal en días u horas inhábiles, resoluciones exentas que ordenan trabajos extraordinarios, conciliaciones bancarias, atrasos e inasistencias. Estas son algunas de las irregularidades que la Contraloría Regional de Valparaíso detectó, por medio de una auditoría, al interior de la Secretaría Regional Ministerial (Seremi) de Gobierno de Valparaíso, liderada por Leslie Briones, las cuales quedaron consignadas en el Informe Final 166-19 del ente fiscalizador, y al cual Puranoticia.cl tuvo acceso.

En primer lugar, se comprobó que la Subsecretaría General de Gobierno pagó, durante el año 2018, la suma de $38.634.276 por concepto de personas contratadas a honorarios. No obstante, los informes de actividades, adjuntos a los comprobantes de pago y los antecedentes proporcionados, no permiten acreditar que dichos servicios hayan sido efectivamente prestados. A raíz de esta vulneración a dos artículos de una resolución de Contraloría, se procederá a formular el reparo por el monto indicado.

Dicha fiscalización tuvo por objeto realizar una auditoría a la suficiencia de los controles administrativos aplicados por la Seremi de Gobierno de Valparaíso, y efectuar un examen de cuentas a los gastos por concepto de contrataciones a honorarios pagados por la Subsecretaría General de Gobierno, entre el 1 de enero y el 31 de octubre de 2018.

En la respuesta de la Seremi de Gobierno a Contraloría, por este punto, manifiestan que las personas señaladas son todos ex prestadores a honorarios, por lo que, revisados los computadores, no se encontró información de los servicios contratados.

Teniendo en cuenta que la entidad fiscalizada reconoce que no existe información que respalde las tareas efectuadas, como tampoco indica acciones ni controles a realizar en futuras contrataciones, y teniendo presente que no se han aportado nuevos antecedentes que permitan acreditar la efectiva prestación de los servicios pagados, se mantiene la observación, por lo que Contraloría formulará el reparo respectivo por un monto de $38.634.276.

En otro punto de las irregularidades detectadas en la Seremi de Gobierno, la cual está contenida en el Informe Final de Contraloría, dice relación con que se constató que el servidor contratado a honorarios por la entidad, Alexis Valdebenito Peña, presentó informes de respaldo de sus funciones que son similares a los exhibidos en la Municipalidad de Zapallar, donde suscribió un convenio para prestar servicios de "Apoyo a las organizaciones comunitarias, brindando información para la obtención de financiamiento externos".

Dicha situación atenta contra lo dispuesto en los artículos 52, 53 y 62, N° 4, de la ley N° 18.575, por lo que la Secretaría Regional Ministerial deberá adoptar las medidas pertinentes para evitar situaciones similares, cuyo incumplimiento podría importar eventualmente la determinación de responsabilidades administrativas.

De igual forma, en lo que concierne a la diversidad de funciones que realiza el encargado de Administración y Finanzas de la Seremi de Gobierno, se constató que Ignacio Castro Covarrubias, ejecuta las labores de control de ejecución presupuestaria; manejo del Sistema de Gestión Financiera del Estado (SIGFE); contabilización de fondos fiscales; custodia de fondos; pago de compromisos financieros y visación de la conciliación bancaria; así como funciones referidas a materias de personal, tales como cálculo horas extraordinarias pagadas y compensadas, resoluciones de feriados, conductor de los vehículos fiscales, entre otras, no existiendo en la Seremi una contraparte que supervise tales tareas.

Así, a modo de ejemplo, dicho trabajador calcula tanto sus horas extraordinarias como compensadas, las cuales, si bien son autorizadas por su jefatura directa, su cálculo no es revisado por otra instancia.

Por otra parte, dicho funcionario es uno de los giradores de la cuenta corriente que administra la Secretaría Regional, función que realiza en conjunto con la señora Erna Núñez Recabarren, quien cumple labores de secretaria. Esta situación no se ajusta a lo dispuesto en resolución exenta Nº 1.485, de 1996, en cuanto a que las tareas y responsabilidades principales ligadas a la autorización, tratamiento, registro y revisión de las transacciones y hechos deben ser asignadas a personas diferentes, con el fin de reducir el riesgo de errores, despilfarros o actos ilícitos, o la probabilidad que no se detecten este tipo de problemas, por lo que es preciso evitar que todos los aspectos fundamentales de una transacción u operación se concentren en manos de una sola persona o sección.

Frente a esta polémica situación, la Seremi de Gobierno señala en su respuesta a Contraloría que "la falta de división de las labores de la Unidad de Administración y Finanzas se enmarca en una carencia de funcionarios, ya que actualmente sólo cuentan con Ignacio Castro Covarrubias y un apoyo, contratado a honorarios, que pasará prontamente a contrata".

Debido a toda esta situación, Contraloría determinó que la Seremi de Gobierno deberá arbitrar las medidas necesarias, para que el cálculo de los trabajos extraordinarios realizados por el encargado de Administración y Finanzas se practique por un profesional distinto a éste, lo que será verificado en una próxima visita de seguimiento.

En cuanto al control de los bienes muebles, verificación realizada el 14 de enero de 2019, se constató que el inventario de los 242 bienes administrados por la Seremi de Gobierno de Valparaíso, es controlado por el Departamento de Administración y Finanzas, mediante planillas Excel, situación que reviste problemas de seguridad e integridad, dado que tal herramienta puede ser alterada, modificada o permite eliminar datos que las mismas contengan, sin que quede constancia.

Dicha situación no se condice con lo expuesto en los número 7 y 38 de la resolución exenta N° 1.485, de 1996, que señalan que la estructura de control interno debe garantizar que se elaboren y mantengan datos financieros y de gestión fiables y que los directivos deben vigilar continuamente sus operaciones y adoptar inmediatamente las medidas correctivas ante cualquier evidencia de irregularidad o actuación contraria a los principios de economía, eficiencia o eficacia, respectivamente.

En su respuesta al ente fiscalizador, la Seremi señala que inició un proceso de revisión del inventario, puntualizando cada uno de los bienes que se encuentran en uso. De igual forma, solicitó a la Unidad de Inventario del Nivel Central las respectivas hojas murales actualizadas, las cuales se adjuntan en su respuesta.

En otro punto de las irregularidades detectadas en la Seremi que lidera Leslie Briones Rojo, hija de la alcaldesa de La Calera, Trinidad Rojo, se detectaron cinco falencias por las cuales deberán tomar acciones pertinentes para que no se repitan estos hechos.

Estos son: Jaime Hernández Bernal realizó más de 12 horas diarias, lo que no se ajusta al dictamen N° 51.849, de 2004; errores en el procedimiento de cálculo de los atrasos e inasistencias de Marcela Muñoz Madariaga y Paula Opazo Berrios; cláusulas genéricas establecidas en las contrataciones a honorarios; falta de establecimiento de una guía de trabajo en las citadas convenciones a honorarios; y que los prestadores, Carmen Bravo Cortés, Paola Zamorano Arratia, Alexis Valdebenito Peña e Igor Carrasco González, ejercieron sus labores en las Gobernaciones Provinciales de Quillota, San Antonio, Petorca y San Felipe, y no en entidades que formen parte del Ministerio Secretaría General de Gobierno, según lo pactado en la cláusula quinta de los convenios.

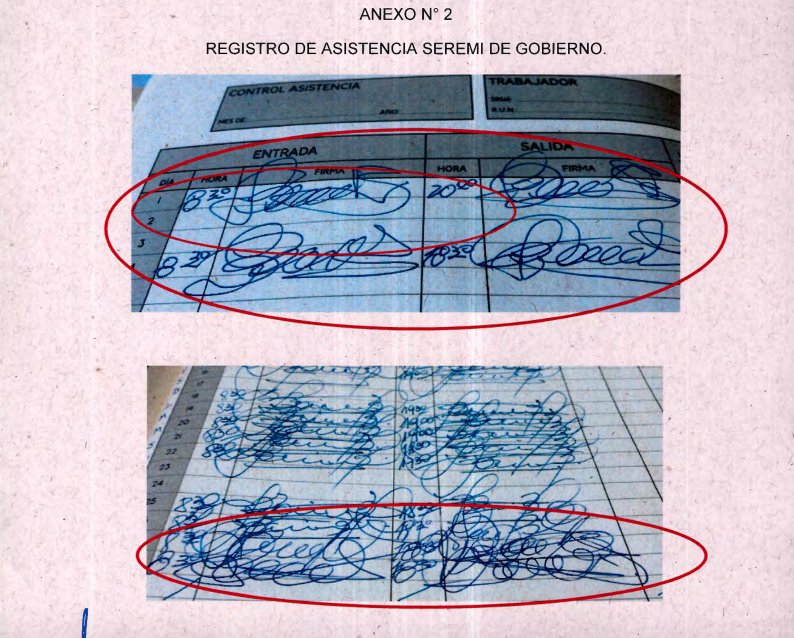

En lo que se refiere a errores en el procedimiento de cálculo de los atrasos e inasistencias, el día 11 de marzo de 2019, fue requerido el libro de asistencia de la propia seremi Leslie Briones Rojo, constatándose que siendo las 11:42 horas no había registrado su ingreso, además de no consignar la salida del día 6, ni los ingresos ni salidas de los días 7 y 8, de igual mes y año.

A su vez, se comprobó que, en el mes de abril de 2018, Ignacio Castro Covarrubias, encargado de Administración y Finanzas de la Seremi de Gobierno, registró atrasos por 1 hora y 6 minutos. No obstante, el informe de atrasos remitido por la Seremi al jefe de Departamento de Coordinación de Seremis del Ministerio Secretaría General de Gobierno, señala solamente tres minutos de atraso para el aludido servidor.

Otra irregularidades detectada por la Contraloría Regional de Valparaíso, dice relación con el trabajador identificado como Alexis Valdebenito Peña, quien fuera contratado por el Ministerio Secretaría General de Gobierno desde el 1 de enero al 31 de diciembre de 2018, por un monto mensual de $820.000, para cumplir funciones de apoyo en la Gobernación Provincial de Petorca y que remitía un archivo en formato Word, con el cumplimiento de su jornada. Sumado a lo anterior, se constató que suscribió dos contratos a honorarios con la Municipalidad de Zapallar, para prestar servicios por concepto de "apoyo a las organizaciones comunitarias, brindando información para la obtención de financiamiento externos".

El primero de los contratos de Valdebenito se extendió desde el 1 de enero al 31 de marzo de 2018 y el segundo desde el 1 de abril al 31 de diciembre del mismo año, ambos establecían pagos mensuales por $578.111, observándose que en ninguno de esos convenios se establece el horario en que se desarrollarán las labores, o bien, la forma de realizar el cometido, lo cual no se encuentra en armonía con lo indicado por Contraloría, que ha sostenido que será el propio contrato el que regulará la jornada que deberá cumplir el contratado, o bien, el modo en que llevará su cometido.

Al respecto, la Municipalidad de Zapallar no se pronuncia sobre la materia, por lo que se mantiene el reproche, debiendo esa entidad edilicia en futuros acuerdos a honorarios, supervisar el cumplimiento que le impone el respectivo convenio, fijando para tal efecto un mecanismo de control que prevenga el cumplimiento del mismo, que perfectamente podría ser el mismo control de asistencia que haya adoptado como permanente y regular, para fiscalizar la concurrencia de todos los funcionarios.

Además, en su declaración jurada simple, de fecha 2 de enero de 2018, omitió ante el Ministerio Secretaria General de Gobierno indicar que prestaba servicios en la Municipalidad de Zapallar. Esto, pese a que la normativa señala que las personas contratadas a honorarios deberán informar al o los jefes del servicio respectivo, si prestan servicios en cualquier calidad jurídica en otra repartición pública.

Así también, el ordenamiento legal establece que, al momento de suscribirse un contrato a honorarios, el servicio correspondiente tendrá la obligación de requerir la información reseñada, debiendo el jefe de servicio constatar que no se produzca un actual o eventual conflicto de intereses por el cumplimiento de las funciones contratadas, y certificar tal circunstancia.

Respecto a toda esta situación, Contraloría determinó que corresponde que la Seremi de Gobierno de Valparaíso adopte las medidas tendientes a evitar su reiteración, cuyo incumplimiento podría importar eventualmente la determinación de responsabilidades administrativas.

PURANOTICIA