Informe de Contraloría revela una serie de irregularidades en el municipio de la región de Valparaíso comandado por el alcalde Fernando Rodríguez Larraín (IND, ex UDI).

visitas

Teniendo en cuenta que los ingresos que la Municipalidad de Santo Domingo percibe por concepto de patentes tienen una alta representatividad en su presupuesto, la Contraloría Regional de Valparaíso llevó a cabo una auditoría y examen de cuentas a dichas entradas económicas por patentes comerciales, de alcoholes y profesionales, situación que derivó en la detección de una serie de irregularidades, las cuales están contenidas en el Informe Final N° 305 de 2019, emitido por el ente fiscalizador, y al cual Puranoticia.cl tuvo acceso.

El trabajo de Contraloría, efectuado entre el 1 de julio de 2017 y el 30 de junio de 2018 en el municipio liderado por el alcalde Fernando Rodríguez Larraín (IND, ex UDI), detectó en primer lugar que 168 patentes de sociedades de inversión registran como domicilio la casa de Alan Calvert Sanhueza, el abogado de la Municipalidad de Santo Domingo, situación que podría vulnerar el principio de probidad administrativa, que impone a funcionarios del Estado el evitar que sus prerrogativas o esferas de influencia se proyecten en su quehacer particular.

En ese sentido, no se advierte cómo el funcionario habría tomado conocimiento de las necesidades de las empresas involucradas, para que éstas registren su domicilio particular para efectos tributarios, de lo que podría desprenderse que aquello ocurrió en el ejercicio de sus funciones municipales. Asimismo, no consta que el abogado municipal haya adoptado medidas para dar cumplimiento al principio de probidad, ya que ejerciendo su cargo pudo ser requerido para iniciar acciones legales o responder pronunciamientos jurídicos solicitados por las distintas unidades municipales relacionadas con los aludidos contribuyentes.

En su respuesta a Contraloría, la Municipalidad de Santo Domingo informa que Alan Calvert Sanhueza le indica a la directora de Control Municipal que desde 2008 a la fecha, y "como una manera de contribuir en el mejoramiento de los ingresos municipales", ha facilitado y cedido el uso de su dirección para que las distintas sociedades de inversiones interesadas en domiciliarse en la comuna, puedan instalarse en su bien raíz, sin que ello involucre un compromiso por parte de dicho profesional en el proceso que cada empresa deba efectuar ante el municipio, para obtener la correspondiente patente comercial para desarrollar sus actividades económicas.

Ante esta situación, el Municipio señala que el abogado carece de competencia, jerarquía y facultades para inmiscuirse en el trabajo que desarrolla el Departamento de Rentas Municipales y de los funcionarios adscritos a dicha unidad, la que depende de la Dirección de Administración y Finanzas.

Frente a toda esta situación expuesta, Contraloría manifiesta que no se advierte que la Municipalidad de Santo Domingo haya tomado alguna medida, con el objeto de resguardar la observancia del principio de probidad administrativa. Por esta razón, señala que el Municipio tiene la facultad de requerirle al abogado la información relativa a compartir su domicilio con 168 sociedades de inversión, y con esos antecedentes adoptar las medidas necesarias para evitar posibles conflictos de intereses. También deberá aportar toda la documentación necesaria que acredite que Calvert no ha interferido en el proceso de las patentes municipales otorgadas.

En otro punto de las falencias detectadas por Contraloría en la Municipalidad de Santo Domingo se encuentra que las patentes otorgadas no cuentan con un expediente único por cada contribuyente, lo cual generó que algunos antecedentes de respaldo no fueran proporcionados durante el transcurso de la auditoría.

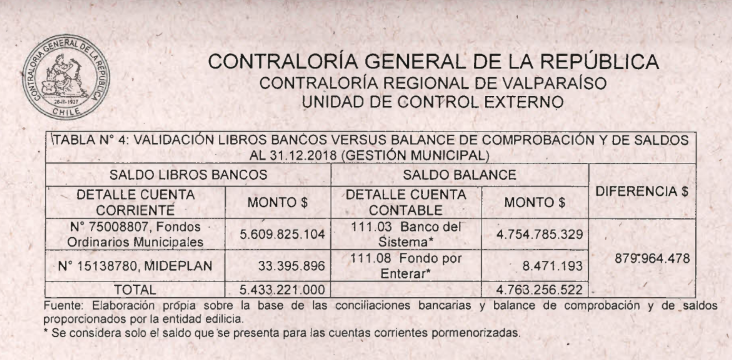

De igual forma, la conciliación bancaria de dos cuentas corrientes, ambas del banco BCI, no fueron realizadas acorde a los procedimientos instruidos por la Contraloría, toda vez que existen diferencias de $879.964.478 entre el libro banco y el Balance de Comprobación y de Saldos. También se hallaron abonos sin identificar en una de estas cuentas corrientes, por $31.726.717; y que no se ha realizado la conciliación de la otra cuenta corriente, generando un saldo de $220.821.710 de abonos no identificados.

Al respecto, la Municipalidad de Santo Domingo informó a Contraloría que la Dirección de Administración y Finanzas "no cuenta con un funcionario que se dedique exclusivamente a la elaboración de las conciliaciones bancarias". No obstante, aseguraron que, con fecha 20 de diciembre de 2018, fue publicado en el Diario Oficial, el documento que fija la planta del personal de esa entidad edilicia, la que incluye la creación de ese cargo.

Pese a esta acción, y considerando que las diferencias detectadas no fueron aclaradas, Contraloría mantuvo la objeción, correspondiendo al Municipio acreditar documentadamente la discrepancia de $879.964.478 evidenciada.

Además, dichas conciliaciones bancarias no cuentan con las visaciones del jefe de Administración y Finanzas; comprobándose también que existen documentos faltantes en los expedientes de patentes de alcoholes y sus renovaciones; que se eliminaron 759 patentes en los sistemas inforrnáticos, sin que el anotado software haya consultado los motivos de dicho procedimiento; y que el panel de patentes provisorias no dispone de una aplicación automática que la anule al momento de expirar su vigencia.

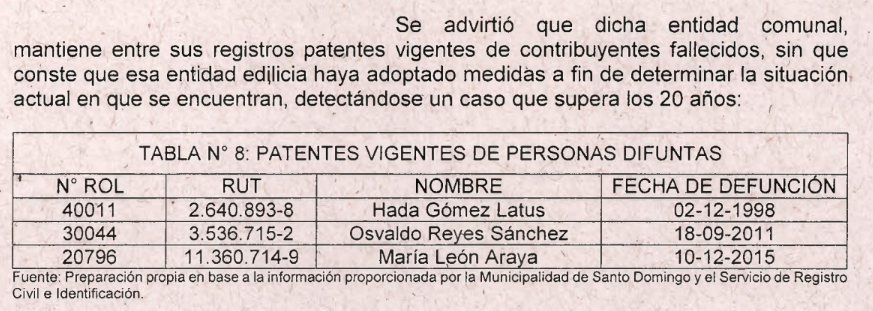

Otra seria irregularidad detectada por Contraloría, dice relación con que se han renovado patentes de contribuyentes que están fallecidos, sin que conste que el municipio haya adoptado medidas al respecto. Ello, considerando que los titulares de dichas patentes presentan, en algunos casos, una fecha de defunción superior a los 20 años.

Frente a esta materia, el artículo 30 del referido decreto ley Nº 3.063, establece que si un establecimiento cambiare de dominio, el nuevo dueño deberá hacer anotar la transferencia en el rol respectivo. El adquirente pagará por concepto de patente por el período semestral que esté corriendo, una contribución de monto igual a la que está girada o corresponda girar por el negocio transferido, rigiendo las normas generales respecto de los períodos siguientes.

Otro punto relevante es que se determinó la existencia de 1.136 contribuyentes informados por el Servicio de Impuestos Internos, con capital propio declarado en el año 2017, que ejercen actividad económica, los cuales no se encuentran identificados ni registrados en la Municipalidad de Santo Domingo, por lo que eventualmente se habrían dejado de percibir ingresos por concepto de patentes municipales.

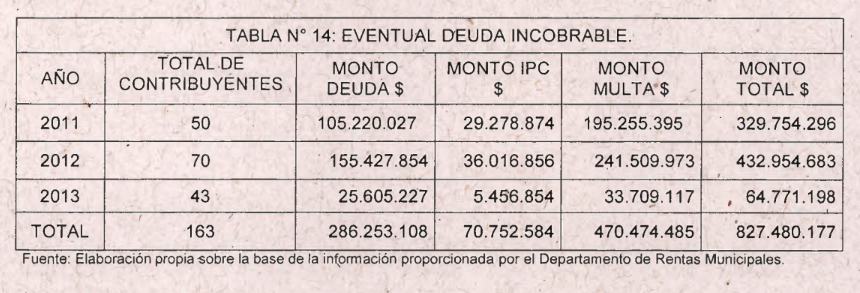

De igual forma, la Municipalidad de Santo Domingo registra deudas de patentes municipales por $563.242.880, de los cuales $286.253,108 tienen riesgo de prescripción extintiva, toda vez que fueron originadas entre los años 2011 al 2013.

Ante esta situación, el órgano contralor indicó que la Municipalidad se encuentra en el imperativo de exigir y agotar todas las medidas necesarias para lograr la mayor recaudación de los dineros adeudados. Ello, con el fin de evitar un detrimento al patrimonio municipal.

En ese sentido, Contraloría explicó que las entidades edilicias se encuentran facultadas para declarar incobrables y castigar contablemente toda clase de créditos, una vez agotados los medios de cobro y previa certificación del Secretario Municipal, mediante decreto alcaldicio, emitido con acuerdo del Concejo, luego de haber transcurrido, a lo menos, cinco años desde que se hicieron exigibles.

El detalle por años se indica en la siguiente tabla:

Finalmente, se verificó una diferencia de $1.456.308.280 entre la cuenta contable "Patentes Comerciales Años Anteriores" y la base de datos mantenida por el Departamento de Rentas, denominada "Listado Patentes Morosas por Rarrqo de Años", lo cual incumple con lo consagrado en el artículo 30 de la ley Nº 18.575, como tampoco se condice con lo dispuesto en los N°S 7 Y 38, de la citada resolución exenta W 1.485, de 1996, correspondiendo que esa entidad proceda a realizar el análisis comprometido en su respuesta, con el fin de conciliar el registro contable con el reporte de morosidad.

PURANOTICIA