Procesos disciplinarios inconclusos, modificaciones presupuestarias mal realizadas, conciliaciones bancarias expuestas a cambio de datos, entre otras situaciones, detectó una auditoría realizada a la municipalidad de Zapallar.

visitas

Verificar el cumplimiento de la normativa contable, legal y reglamentaria, además de efectuar un análisis financiero de la Municipalidad de Zapallar. Con esta misión, la Contraloría Regional de Valparaíso inició durante el período comprendido entre el 1 de enero de 2017 y el 31 de diciembre de 2019 una auditoría a la casa edilicia administrada por el alcalde Gustavo Alessandri Bascuñán, la cual arroja en su Informe Final N° 520 una serie de irregularidades.

Antes de pasar a detallarlas, cabe hacer presente que el Municipio de Zapallar aportó antecedentes e inició acciones para salvar parte de las situaciones detectadas por Contraloría en su preinforme de observaciones, tales como diferencias entre el saldo de cierre al 31 de diciembre de 2019 y de apertura al 1 de enero de 2020 de una cuenta, además de subsanar lo relativo a la ausencia de un manual de procedimientos de cobranza, entre otros hechos.

No obstante a aquello, aún se mantienen más de una decena de objeciones, por las cuales, según lo establece la entidad de control, se deberán adoptar las medidas pertinentes con el objeto de dar estricto cumplimiento a las normas legales y reglamentarias que las rigen.

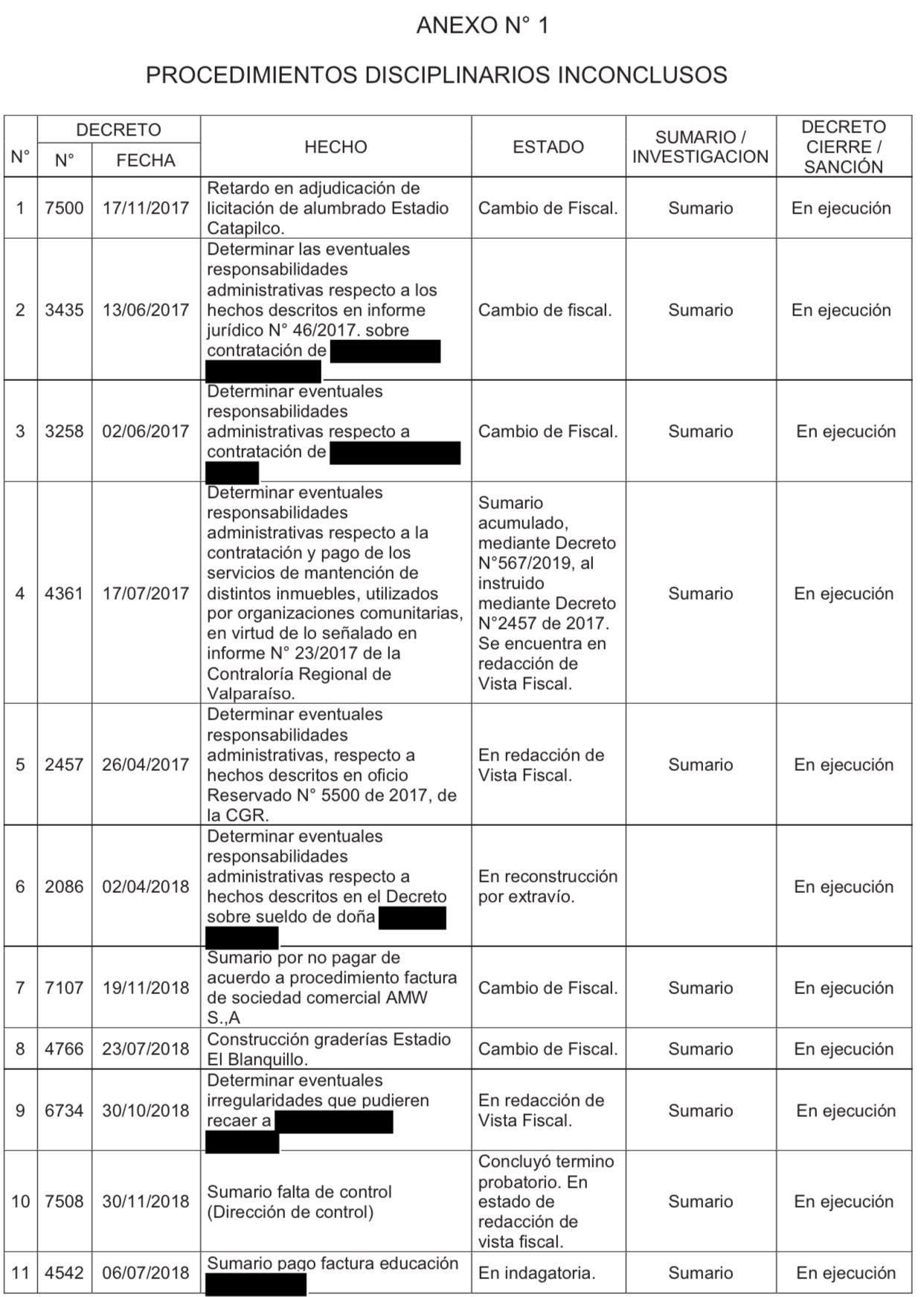

Bajo este contexto, se detectó que hay 13 procesos disciplinarios inconclusos, que han superado los plazos establecidos en la ley N° 18.883 para su tramitación. Por ello, le corresponde al Municipio agilizar su tramitación y ponderar si en alguno de ellos operó la prescripción, considerando en esos casos la instrucción de sumarios administrativos destinados a determinar las eventuales responsabilidades que pudieran derivarse de tales dilaciones.

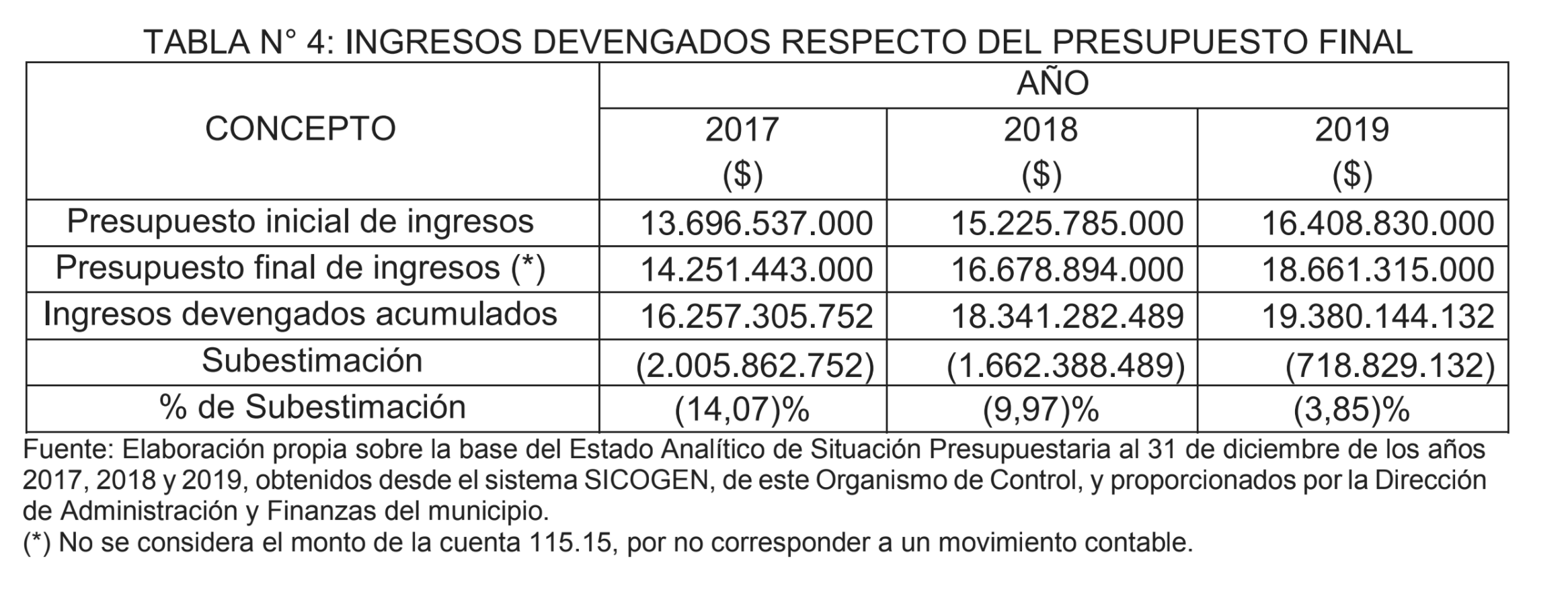

También se constató que la Municipalidad de Zapallar no realizó las modificaciones presupuestarias para ajustarse a los mayores ingresos devengados durante los años 2017, 2018 y 2019, por un total de $2.005.862.752, $1.662.388.489 y $718.829.132, respectivamente, debiendo, en lo sucesivo, realizar oportunamente las modificaciones presupuestarias que correspondan.

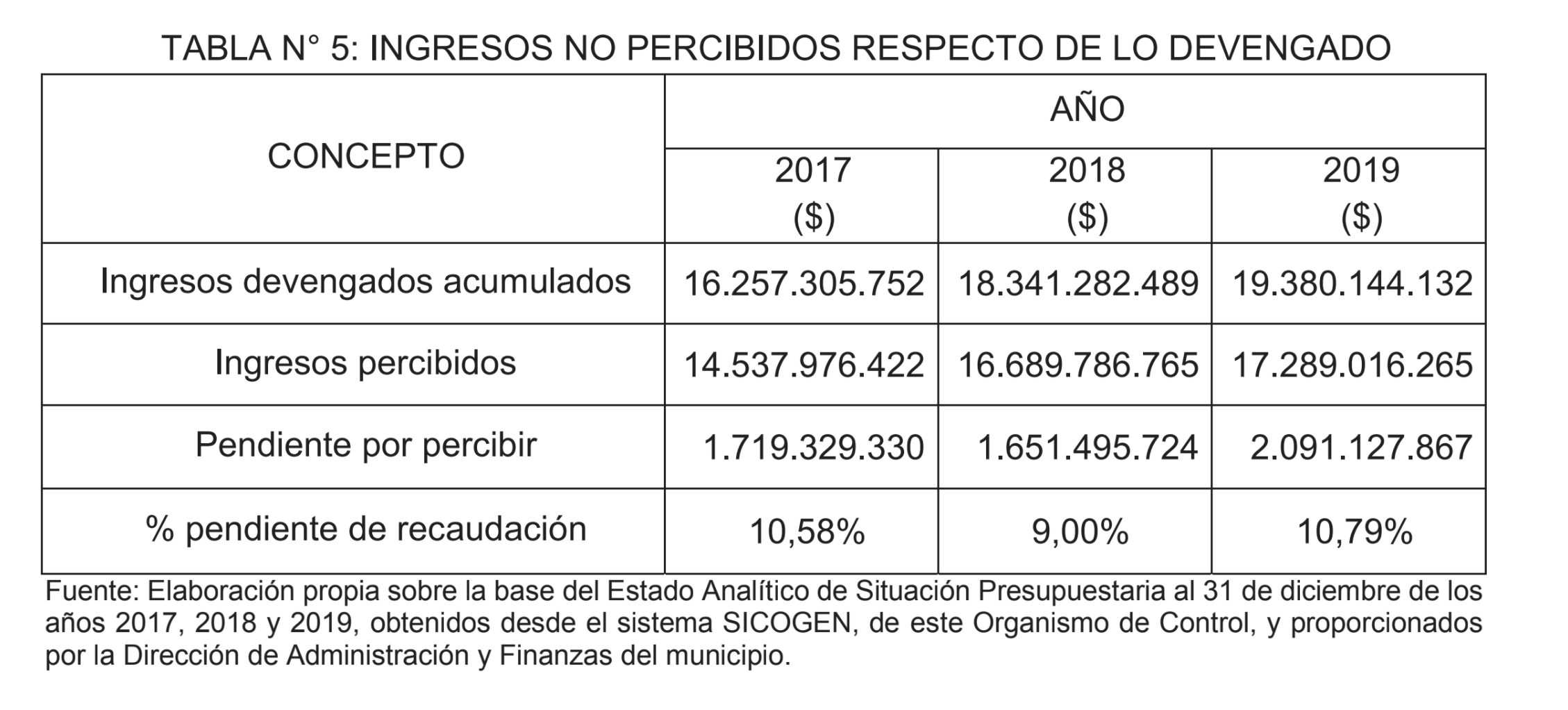

Además, se corroboró que durante los años 2017, 2018 y 2019, la Municipalidad administrada por el Alcalde UDI no percibió ingresos devengados por $1.719.329.330, $1.651.495.724 y $2.091.127.867, respectivamente, por lo que deberá adoptar las medidas pertinentes para potenciar la gestión de cobranza, a fin de ajustarse a lo dispuesto en la ley.

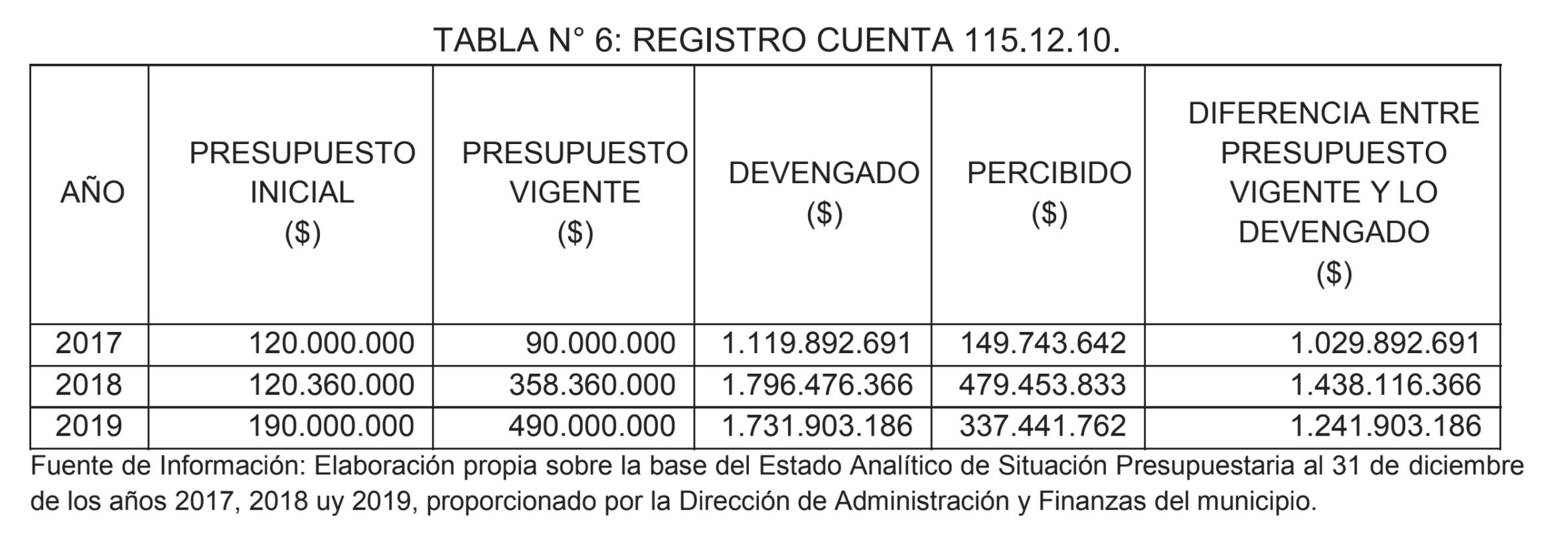

En este mismo orden de cosas, Contraloría verificó que el Municipio de Zapallar no efectuó las modificaciones presupuestarias para ajustarse a los mayores ingresos devengados durante los años 2017, 2018 y 2019, por un total de $1.029.892.691, $1.438.116.366 y $1.241.903.186, respectivamente, correspondiendo que adopte las acciones necesarias para que hechos como los descritos no se reiteren en los próximos periodos presupuestarios.

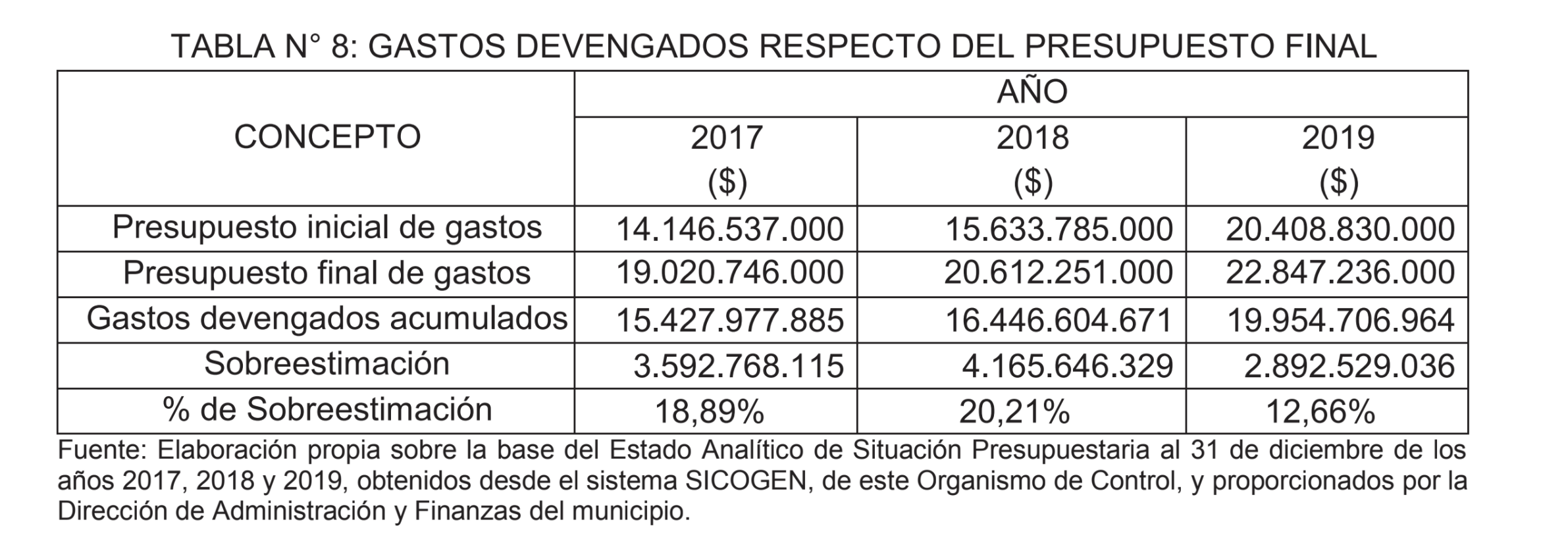

Dentro de las objeciones detectadas también se encuentra que la casa edilicia no efectuó las modificaciones presupuestarias relativas a los menores gastos devengados durante los años 2017, 2018 y 2019, por un total de $3.592.768.115, $4.165.646.329 y $2.892.529.036, respectivamente, por lo que deberá analizar las causas de las anotadas diferencias, con el objeto de evitar la reiteración de situaciones similares y dar cumplimiento a la ley, en relación a que las clasificaciones presupuestarias que se establezcan deberán proporcionar información para la toma de decisiones.

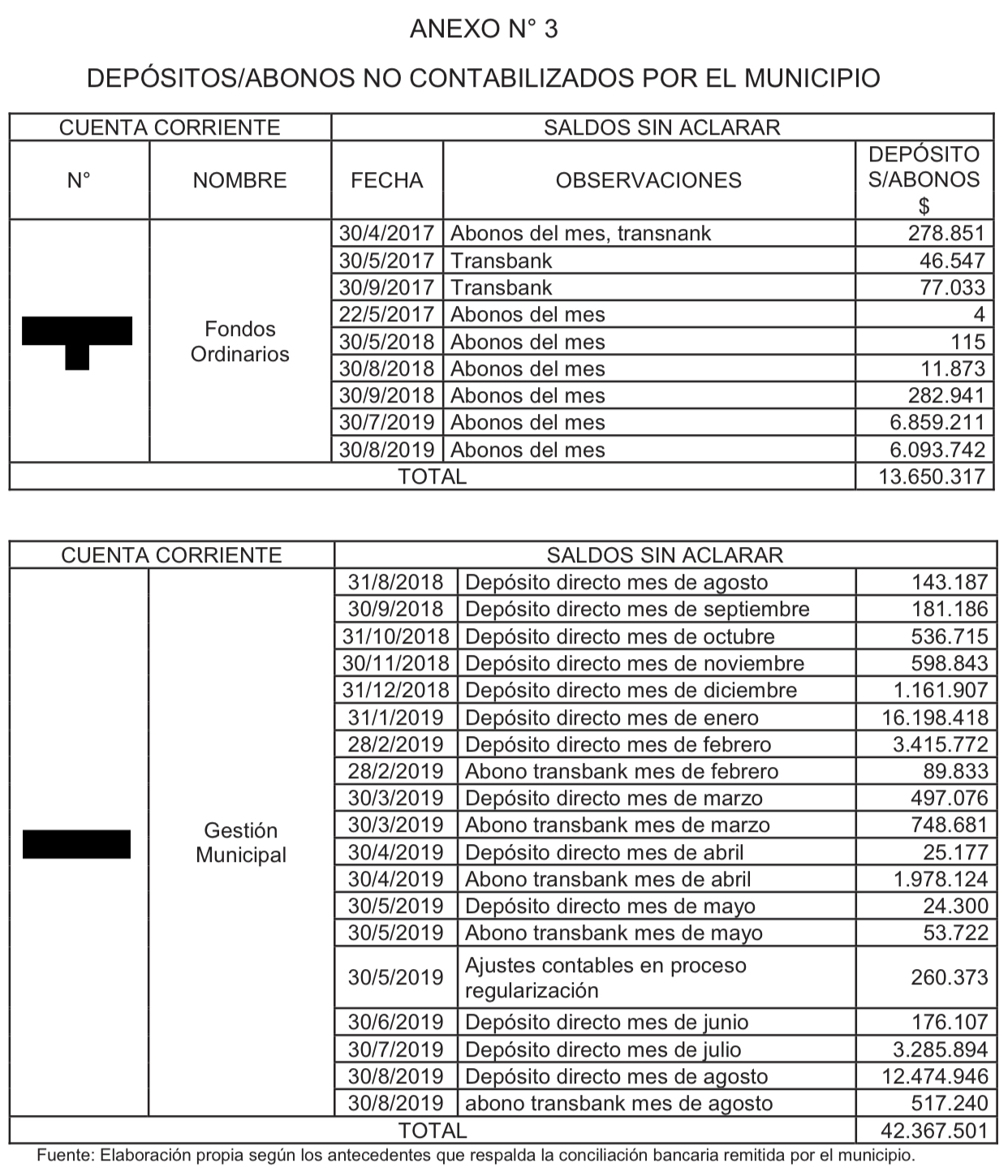

Se comprobó que las conciliaciones bancarias preparadas por la Municipalidad al 31 de diciembre de 2019 presentan cargos por $455.955 y abonos por $13.650.317 y $42.367.501, sin que conste que ese órgano edilicio haya efectuado acciones para determinar el origen y/o la finalidad de los mismos.

Además, se constató que las conciliaciones bancarias son preparadas mensualmente por el municipio en planillas electrónicas, encontrándose por ende expuestas a eventuales cambios de datos no autorizados, por lo que Contraloría le ordenó al Municipio a cumplir lo comprometido en su contestación, en orden a que utilizará para ello el sistema de conciliación bancaria que le ofrece la empresa Ingeniería y Procesos Electrónicos Contables Ltda.

En otro de los hechos revelados en el Informe Final N° 520, se corroboró que el Municipio contabilizó durante el 2020, 27 egresos por $61.885.281, no obstante, dichos documentos tributarios fueron recibidos el 2019, subvalorando la deuda flotante de esta última anualidad en el monto indicado. Según indica Contraloría, esto contraviene el principio de anualidad del gasto, por lo que deberán adoptar las precauciones necesarias para que esto no se vuelva a reiterar.

Tampoco fue posible determinar la existencia de un superávit o déficit de caja, debido a que, por una parte, los saldos de las cuentas que componen el rubro de disponibilidad no se encuentran debidamente respaldados y, por otra, porque no existe claridad respecto de los pasivos que registra el municipio al 31 de diciembre de 2019.

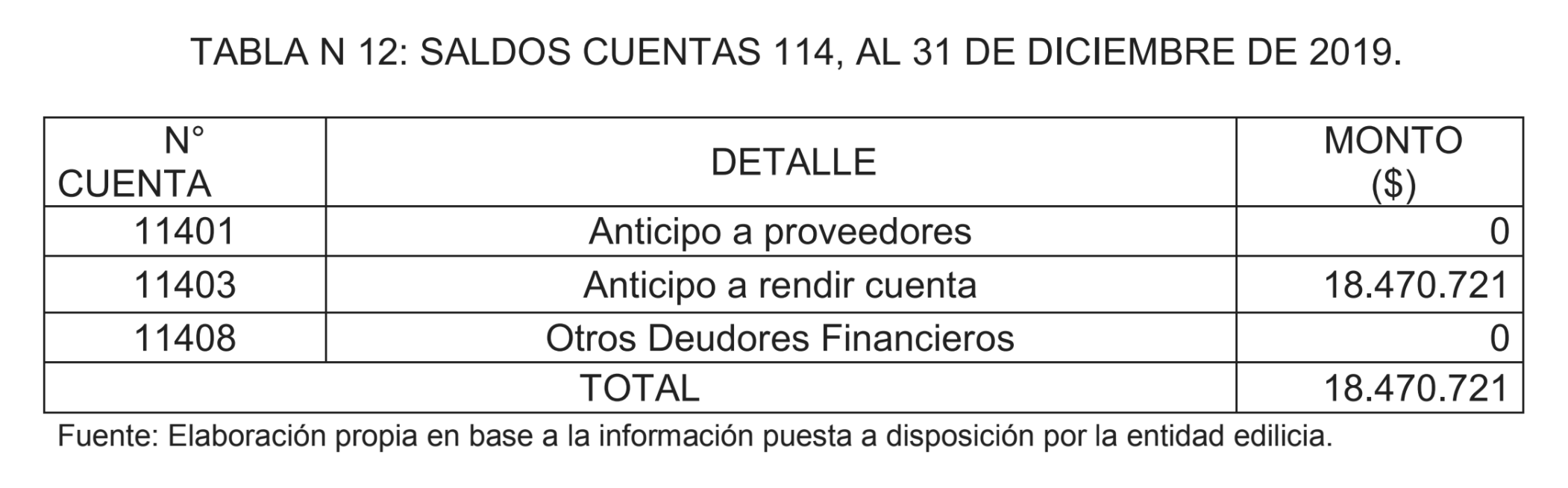

Se comprobó que las cuentas del subgrupo 114, «Anticipo de Fondos», presentan un saldo de $18.470.721, según lo cotejado en el Balance de Comprobación y Saldos al 31 de diciembre de 2019, situación que no armoniza con lo preceptuado en el oficio donde se previene que en virtud de la ley N°1.263, de 1975, las citadas cuentas deberán quedar cerradas al 31 de diciembre de cada año, por lo que esa entidad debe cumplir lo comprometido en la respuesta.

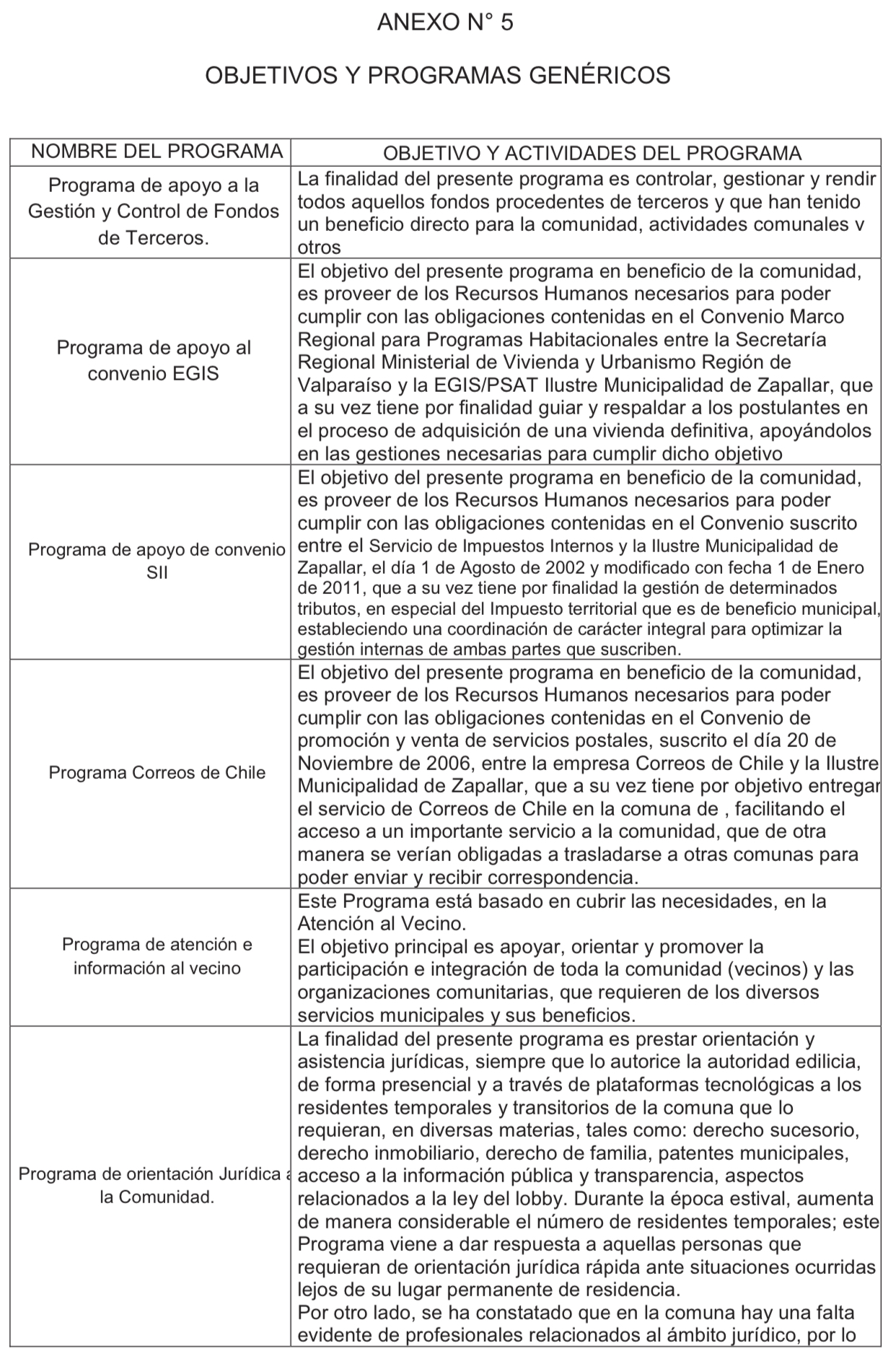

De igual forma, se determinó que los objetivos y actividades señaladas para diversos programas fueron elaborados de forma genérica, sin especificar las acciones que se dispondrán para su ejecución; que se contrató personal a honorarios para cumplir funciones que son análogas de un año a otro, pasando de esa forma a transformarse en permanentes y por lo tanto habituales; y que en otros casos los contratados bajo esa modalidad de honorarios cumplieron funciones que son propias de la gestión administrativa del municipio, lo que no se ajusta a lo establecido.

También se estableció la existencia de tratos directos en la Municipalidad de Zapallar, sin que se haya acreditado las causales establecidas en la ley, vale decir sólo si existe un proveedor o servicios especializados y confianza y seguridad que se derivan de su experiencia, respectivamente. Por ello, este hecho no se ajusta al criterio contenido, pues "no basta la sola referencia a las disposiciones legales y reglamentarias que lo fundamenten, sino que, dado el carácter excepcional de esta modalidad, se requiere una demostración efectiva y documentada de los motivos que justifican su procedencia, debiendo acreditarse de manera suficiente la concurrencia simultánea de todos los elementos que configuran las hipótesis contempladas en la normativa cuya aplicación se pretende".

Se determinó también que el Municipio imputó con cargo a una cuenta contable, desembolsos por la suma de $1.561.583, sin que se acredite la asistencia de autoridades superiores del gobierno o de algún ministerio al respectivo evento, como lo exige para esos casos el decreto N° 854, de 2004. Por ello, corresponde que se adopten medidas para evitar la reiteración de situaciones similares. En caso de incumplimiento, se podrían formular reparos de la Contraloría Regional en contra de los funcionarios que resulten responsables.

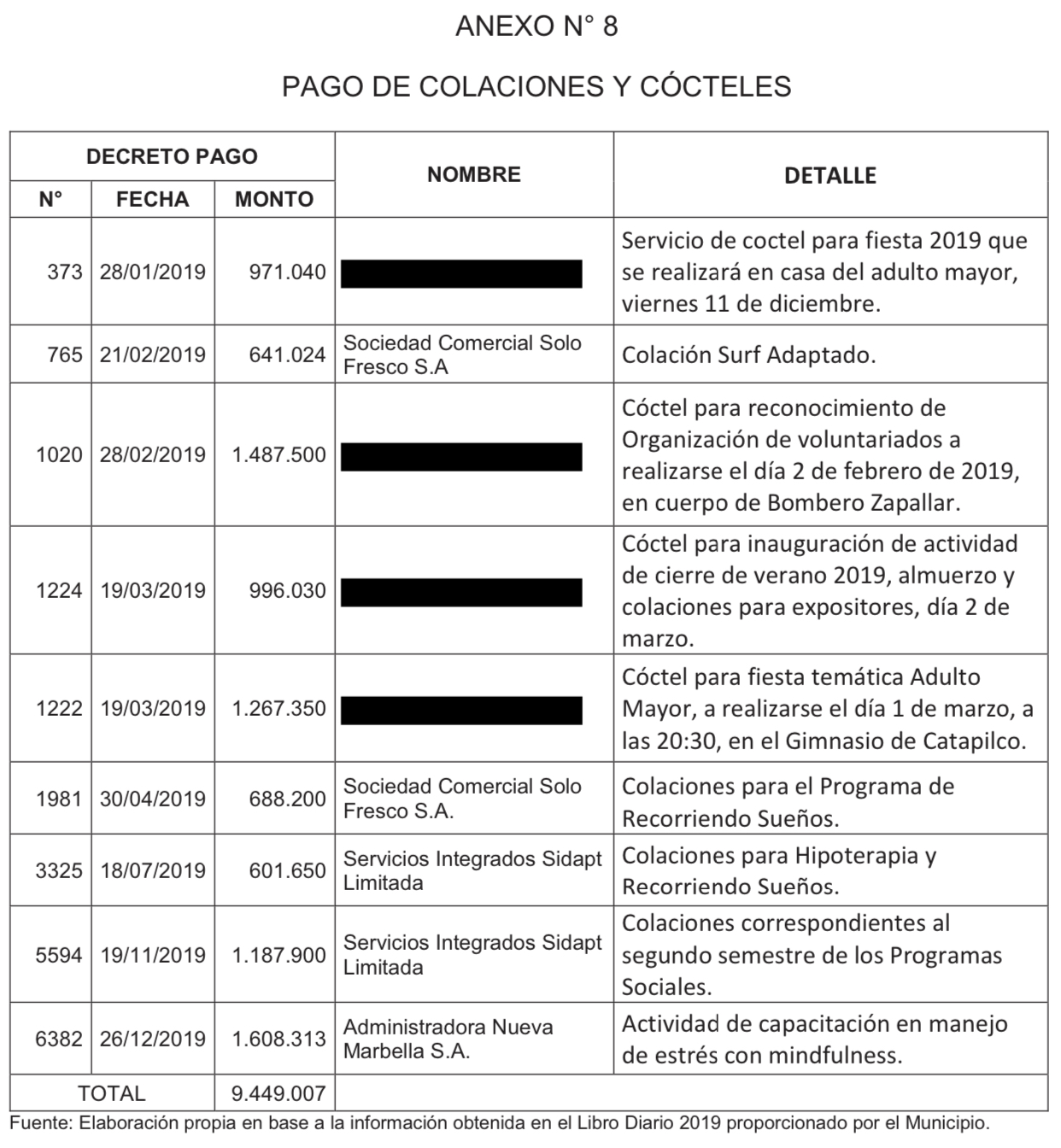

También se verificó que la entidad edilicia pagó $9.449.007 por concepto de cócteles, cafetería y colaciones, imputados en el ítem «Alimentos para Personas», sin que se ajuste a lo establecido para ello en el decreto referido a que "deben corresponder a gastos que se realizan para la alimentación de funcionarios, alumnos, reclusos y demás personas, con derecho a estos beneficios de acuerdo con las leyes y los reglamentos vigentes". Además, se comprobó que de ese monto, $8.206.333 carecen de nómina de asistentes a los diversos eventos, lo que no permite comprobar la pertinencia del desembolso.

Por último, se determinó que a través del decreto alcaldicio N° 721, de 7 de febrero de 2019, la Municipalidad de Zapallar aprobó la contratación directa del proveedor Fundación Jaime Guzmán Errazuriz, para la adquisición del servicio denominado «Alerta Municipal», sin que haya, por una parte, justificado esa modalidad excepcional de compra y, por otra, demostrado cuál ha sido el uso que ha dado a la información proporcionada por dicha fundación y que, conforme al artículo 10, Nº 7, letra d), debe estar referida a aspectos claves y estratégicos del organismo contratante. Por ello, corresponde que el Municipio de Gustavo Alessandri (UDI) adopte medidas para evitar su reiteración.

PURANOTICIA