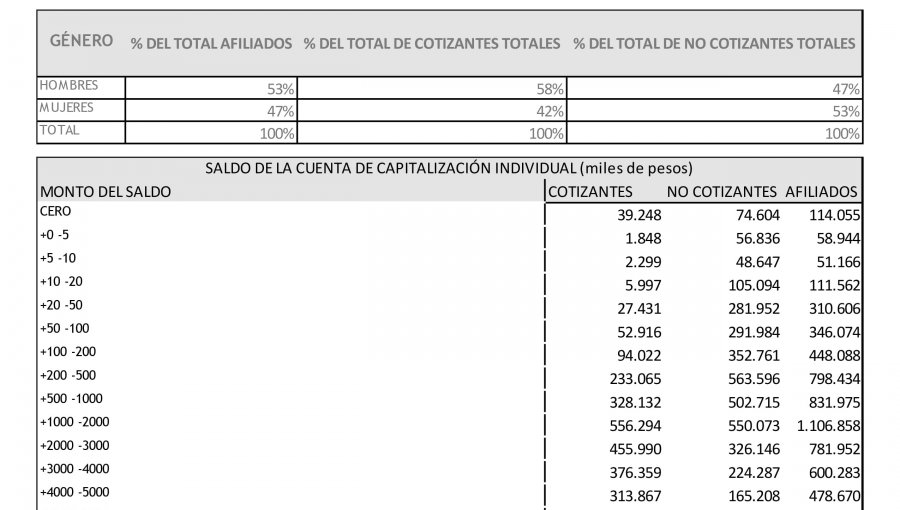

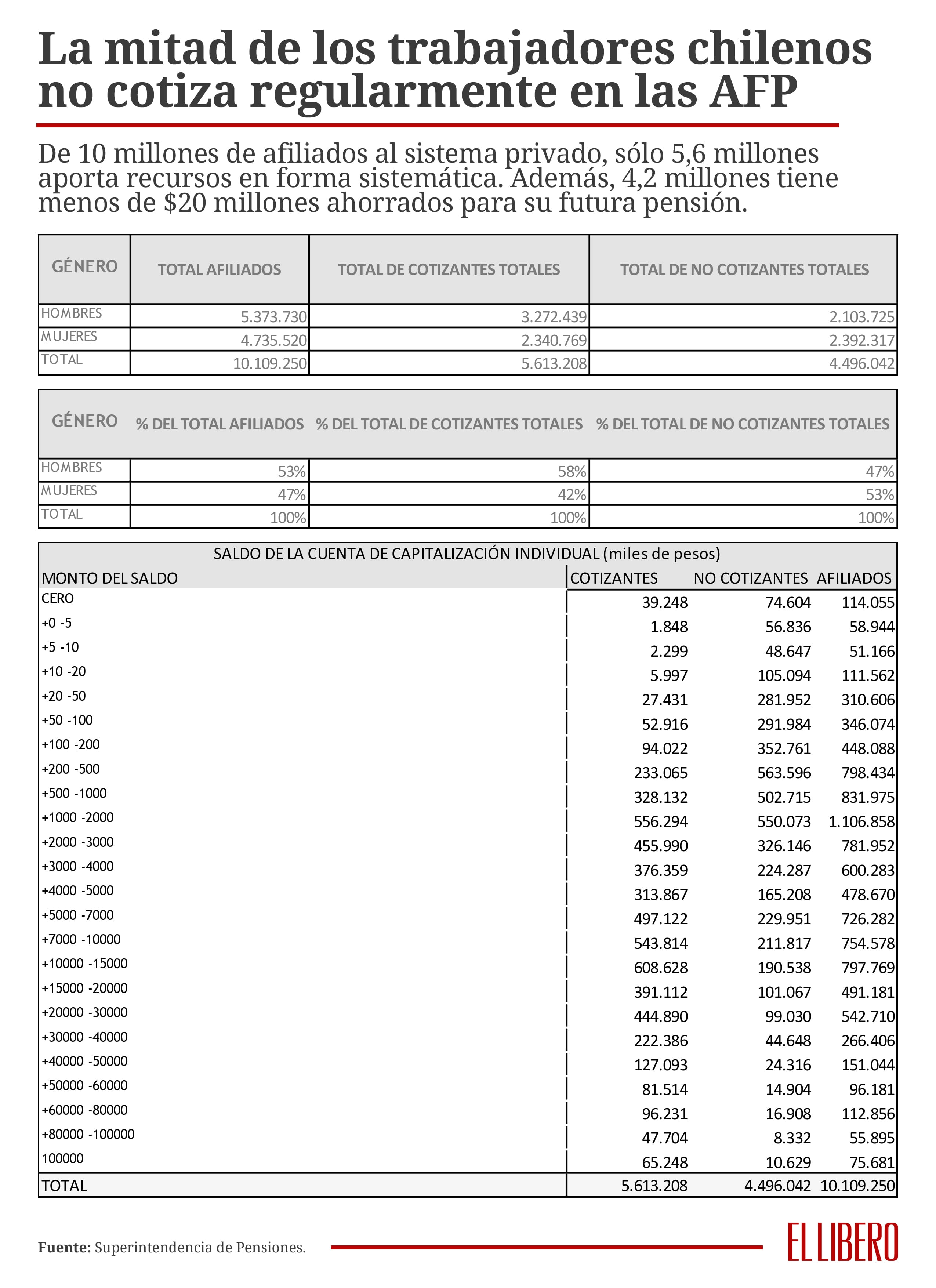

De los 10,1 millones de afiliados al sistema privado, apenas 5,6 millones aporta recursos en forma sistemática.

visitas

En la polémica entrevista que dio el creador del sistema de fondos de pensiones, José Piñera, al periodista José Manuel Astorga de TVN, utilizó la metáfora del "Mercedes Benz", haciendo alusión a que sin gasolina el "auto" (las AFP) no funcionaba, por muy buena calidad que tuviera.

Esa "bencina" tiene que ver precisamente con el aporte que los trabajadores le entregan al sistema individual de capitalización, que funciona bajo la lógica que uno se pensiona con lo que ahorró, más la rentabilidad que entrega el sistema.

En Chile, de los US$167 mil millones que administran las seis AFP, dos tercios se han obtenido por la rentabilidad promedio de 8,4% real anual desde que se crearon en 1981, y el tercio restante por los aportes directos de los trabajadores.

4,2 millones de trabajadores sólo ha ahorrado $20 millones

Pero el problema de fondo radica en que de los 10,1 millones de afiliados al sistema privado, apenas 5,6 millones aportan recursos en forma sistemática. El resto, es decir, 4,4 millones cotiza sólo en forma esporádica.

Ello explica que 4,2 millones de chilenos tengan ahorrado en las AFP menos de $20 millones, según el reporte de junio de la Superintendencia de Pensiones. Si una persona se jubila con esos $20 millones la pensión promedio sería alrededor de $100 mil. En cambio, si ese monto lo tuviera ahorrado un trabajador de 40 años de edad, subiría a $68 millones al momento de jubilarse a los 65 años, sólo por efecto de rentabilidad sin hacer nuevas cotizaciones. Si tuviera 50 años subiría a $42 millones. En estos últimos casos las pensiones serían de $384 mil para el que ahorró $68 millones, y de $237 mil para el segundo caso.

2,4 millones de mujeres no cotizan en forma regular

Al analizar el fenómeno por género, las mujeres son las más afectadas, ya que 2,4 millones no cotizan en forma regular –equivalente al 50%-, cifra que cae a 2,1 millón en el caso de los hombres, lo que equivale a 39%.

Sin embargo, 3,2 millones de hombres (58%) sí aportan en forma sistemática a su cuenta de pensión, cifra que cae en casi un millón para el sexo femenino a 2,3 millones (42%).

Además, durante los últimos dos años, dos millones de trabajadores no ha realizado aportes a su cuenta individual, y 1,5 millones tampoco ha abonado durante cinco años.

Estudio de LyD estima en más de US$3 mil millones desembolso por mayor cotización

Según un estudio de Libertad y Desarrollo (LyD), el aumento en la cotización del 5% a cargo del empleador que propone la reforma de la presidenta Michelle Bachelet, es un impuesto al trabajo, cuyo costo anual estiman en US$ 3 mil 300 millones, lo que equivale a 1,4 puntos del PIB.

"El anuncio fue claro en que parte de la nueva cotización financiaría pensiones vigentes, lo que introduce un componente de reparto, imponiendo presiones financieras a generaciones futuras. Nuestras características demográficas señalan que mientras en 1980 había 7 chilenos entre 18 y 65 años por cada mayor de 65, hoy hay menos de 5 y en el año 2050 sólo serán cerca de 2. Por esto, la posibilidad de incorporar un componente de reparto (de magnitud por ahora desconocida) es una pesada carga en el mediano y largo plazo. Asimismo, esto tendría un efecto macroeconómico no despreciable por cuanto renunciaríamos a una importante fuente de ahorro para financiar inversión", plantea la investigadora del estudio, Alejandra Candia.

El documento plantea que la reforma de pensiones de Bachelet "permite concluir que en gran medida se trata de otro incremento tributario importante, aunque gradual, e ineficiente por cuanto grava el trabajo; regresivo, pues financia suplementos de pensiones sólo con ingresos laborales, y sin mediciones conocidas de sus efectos en el mercado laboral y en los incentivos a cotizar incluso en los otros pilares del sistema previsional. Asimismo, pone en riesgo algunos aspectos esenciales del sistema, como los incentivos a cotizar de los trabajadores y su sustentabilidad de mediano y largo plazo al incorporar un relevante componente de reparto".

Emprendedores lanzan campaña previsional

Una campaña para levantar la situación previsional de los emprendedores, para dar su opinión sobre las medidas anunciadas por el Gobierno para cambiar el actual sistema de pensiones, y a la vez para recolectar iniciativas que permitan la mejora del mismo, realizará la Asociación de Emprendedores de Chile entre sus más de 23 mil asociados.

La medida busca que los emprendedores sean protagonistas en la discusión pública, ya que las pymes generan más del 50% del empleo remunerado en el país; lo que sumado al más del 20% de quienes se emplean por cuenta propia, refleja que los emprendedores generan más del 70% del empleo en el país.

"Creemos que este es el momento ideal para que todos los actores podamos aportar desde nuestras áreas a la discusión del actual sistema de pensiones. Valoramos el llamado al diálogo para discutir este tema, porque es la mejor forma de asegurar que los que más necesitan este cambio se vean beneficiados, y nosotros aportaremos desde la visión de los emprendedores", señaló Alejandra Mustakis, Presidenta de ASECH.

REPORTAJE DE UZIEL GOMEZ PADRÓN para EL LIBERO.CL

PURANOTICIA